棉花行情分析

宏觀方面

國際方面,上周超級事件周,特朗普重新上臺,美元指數重心上移,盤中突破105,美聯儲如期降息25BP之后,美元指數重心回落。目前市場對12月美聯儲降息預期有一定分歧,12月不降息的概率環比有所增加,需持續關注。

國內方面:據央行初步統計,10月末,M2余額同比增長7.5%,增速比上月末高0.7個百分點;M1同比下降6.1%,較上月收窄1.3個百分點,為年內首次增速回升。前十個月,人民幣貸款增加16.52萬億元;社會融資規模增量累計為27.06萬億元,比上年同期少4.13萬億元。10月份新發放企業貸款加權平均利率為3.5%左右,新發放個人住房貸款利率為3.15%左右,均處于歷史低位。央行行長潘功勝在《國務院關于金融工作情況的報告》中表示,下一步要加大貨幣政策逆周期調節力度,為經濟穩定增長和高質量發展營造良好的貨幣金融環境,地方債化債政策落地,政策利好將繼續提振市場。

PART.1

國際方面

2024/25年度全球棉花供需矛盾并不突出,USDA11月報環比調減全球棉花產量、消費量、進出口量、期末庫存預期值,2024/25年度全球棉花同比仍是供需雙增,供應略大于需求的格局。具體來看,美棉上市持續進行中,上市進度稍慢于我國。截止11月3日,美棉收獲進度63%,周環比增加11個百分點,同比增加6個百分點,短期供應端的壓力肯定會有所增加,但是長期來看,本年度美棉供應端的壓力并不算大。依據USDA11月最新數據,預計2024/25年度美棉產量僅有309萬噸,環比10月微調減0.2萬噸,美棉產量低于近年來均值水平,美棉供應端壓力有限。整體來看,預計宏觀層面擾動減弱之后,在美棉產量位于歷史低位,且美棉價格位于相對較低水平的情況下,預計后續美棉價格上方有一定空間,等待變局節點。

棉花行情分析

PART.2

國內方面

新棉采摘基本結束,基本面驅動有限。目前北疆新棉采摘全部結束,南疆采摘進度也超9成,截止11月4日,全疆棉花采摘進度94%,周環比增加11個百分點,全疆新棉采摘預計將在11月中旬全部結束。籽棉收購價格持穩,本周機采棉收購價格指數平均約6.34元/公斤,北疆收購價格高于南疆,北疆籽棉收購加工成本與盤面倒掛,南疆加工成本基本持平或略有盈利,成本端有一定支撐。10月紡服出口數據同比大幅好轉,但10月紡服零售同比增幅低于社零增速,整體表現一般。特朗普重新上臺之后,因市場對其出口政策有一定擔憂,故市場有搶出口及擴內需的預期,后續需求改善值得期待。

棉花行情分析

PART.3

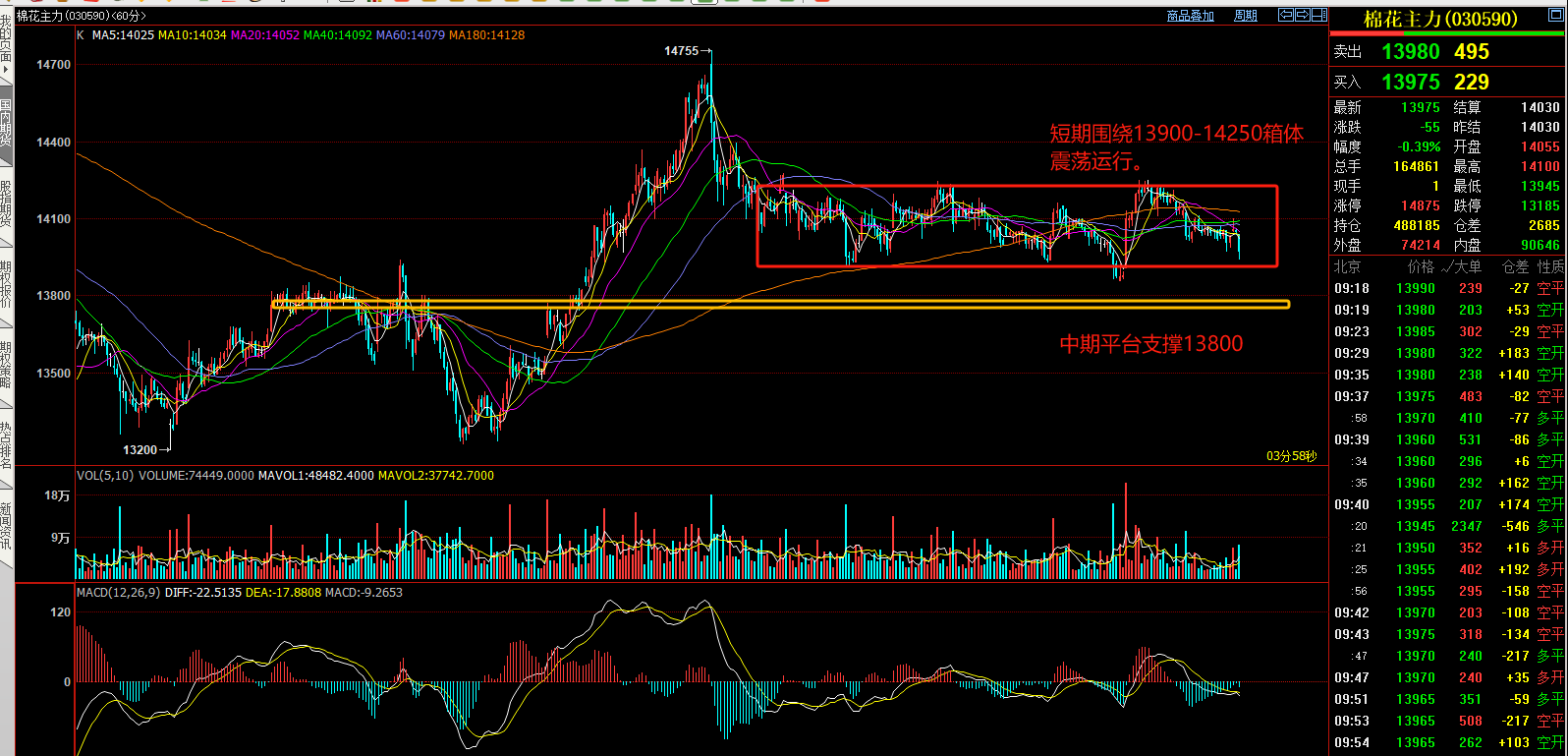

技術面

鄭棉近期依舊圍繞13900-14250這個箱體震蕩,暫無明確趨勢。如價格漲破14250區間上沿,回踩確認不破,則確立新一輪上漲趨勢,屆時可逢低接多。如價格下破13900區間下沿,則會去試探13800左右的中期支撐。上下不突破則依舊按照區間震蕩對待,14250附近做空,13900附近接多。

棉花行情分析

PART.4

分析結論

綜上,國內宏觀對商品的帶動還需財政政策的后續接力,也需要時間的發酵。美國降息節奏也存在搖擺預期。因此商品經過一輪估值修復行情并兌現宏觀利多后,將回歸基本面進入分化期。回到棉花,國內新棉采摘基本結束,供應端壓力不減,紡織企業開機負荷依舊展現旺季不旺,但在加工成本逐漸確立且套保比率不高的情況下,其繼續下跌空間也受限,整體或將表現為區間行情。然后等待宏觀的進一步表現。

棉花行情分析

盡我所能 齊創共贏

瑞金發展集團

有干貨!有態度!